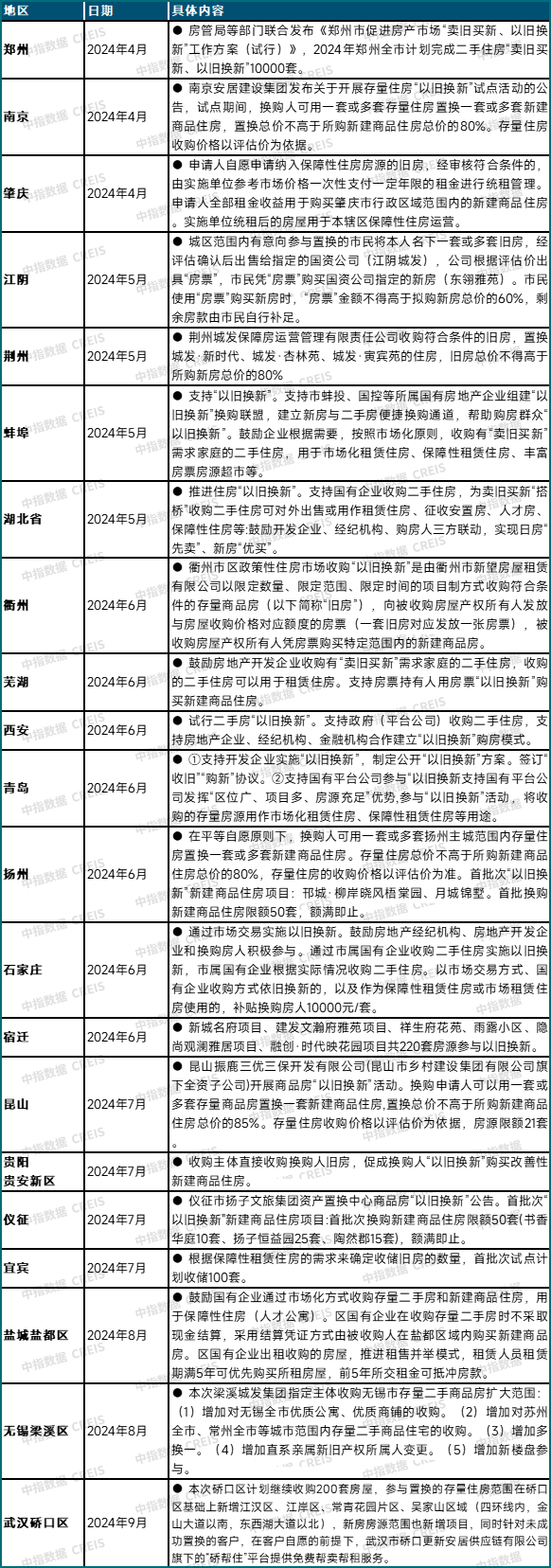

今年4月初,郑州提出2024年计划完成10000套二手住房“以旧换新”,其中由郑州城发集团作为收购主体,向市场直接收购5000套二手住房进行“以旧换新”,地方国企直接收购及较大的收购规模引起了市场高度关注。同月,南京安居集团发布“以旧换新”试点活动,由安居集团进行二手住房的收购,首批试点2000套二手住房。在郑州、南京落地后,各地加速跟进相关政策,至9月17日,根据中指研究院监测,已有约130城开展住房“以旧换新”相关工作,北京、上海等城市也在列,各地“以旧换新”的模式也在前期中介优先售房与国企收旧换新模式的基础上进行了升级迭代,部分城市政策效果正在显现。

一、各地创新举措频出,升级方向逐渐明晰

从当前各地已落地的“以旧换新”模式来看,仍以中介优先售房、国企收旧换新模式为主,具体来看:

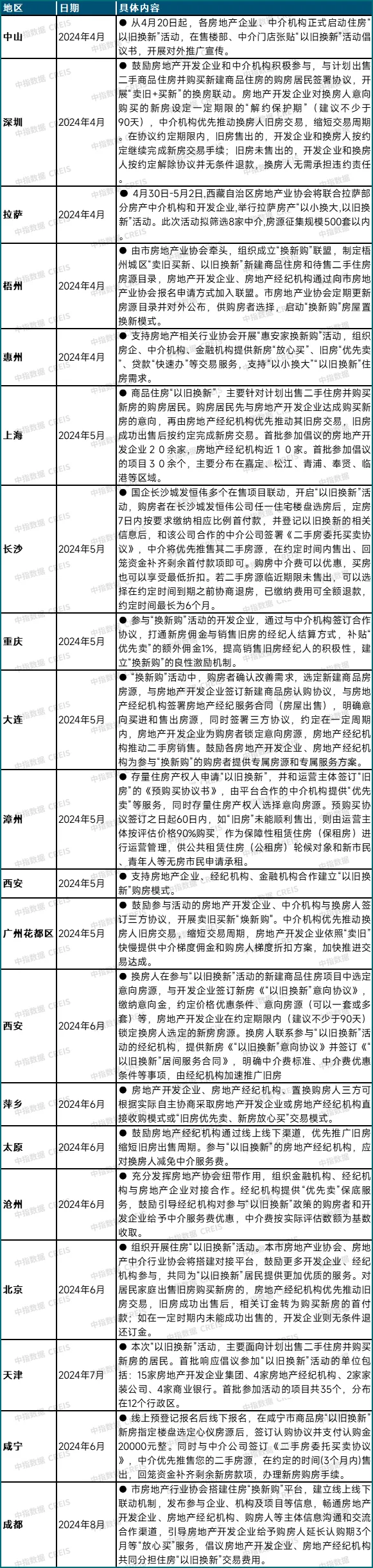

中介优先售房:开发商、中介与购房者签订新房认购协议和二手房优先推售协议,在约定周期内售出旧房,则新房认购协议生效;若未能售出旧房,则新房认购协议失效,开发商无条件退款。

国企收旧换新:地方国资平台或开发商直接收购旧房,将售房款用于购买指定新房项目,采用此种方式的城市也在逐渐增多。

近几个月部分城市在上述两种模式的基础上,进一步结合当地实际情况,升级“以旧换新”政策,如无锡梁溪城发实行的异地收购、漳州的“兜底”机制、华发在珠海实行的“直购+帮卖”并行方式等。

升级方式一:国企收旧换新的收旧范围扩至非住宅、区域扩至周边城市

4月无锡梁溪城发集团启动首轮“以旧换新”,明确存量二手商品住房须位于梁溪区,置换房源须一对一,存量二手商品住房总价需不高于新购房源总价的60%,首批次“以旧换新”名额为200名。5月,“以旧换新”2.0版本发布,收购范围扩大至全市,置换房源也增加到一换一、一换多。

8月9日,无锡梁溪城发集团发布公告,推出“以旧换新”3.0,此次公告进一步扩大了收旧的范围,从收购旧房的物业类型、收购的城市范围、收购旧房的产权所属人等方面均进行了扩展。将收旧范围扩大至无锡全市优质公寓、优质商铺的收购;增加对苏州全市、常州全市等城市范围内存量二手商品住宅的收购;增加多换一;增加直系亲属新旧产权所属人变更。其中关注度最高的变化便是增加了跨城市的二手房收购,无锡也成为全国首个启动跨城“以旧换新”的城市。

此次梁溪城发推出参与“以旧换新”的房源均位于无锡主城核心区,参与的项目中也有合院、叠拼等改善型产品,产品数量和类型更加丰富,对于苏州、常州的旧房业主存在一定吸引力。据市场消息,截至9月1日,梁溪城发集团通过“以旧换新”成交已近150套,并在8月30日、9月1日,分别成交1套通过苏州、常州跨城市置换的房源。

另外,武汉硚口区2月落地“以旧换新”活动以来,已有877组居民报名登记,有166组成交,9月10日,硚口区“以房换房”第三期活动开启,明确参与的存量房源可以跨区,将范围在硚口区基础上新增江汉区、江岸区、常青花园片区、吴家山区域(四环线内,金山大道以南,东西湖大道以北),三期“以房换房”计划继续收购200套房屋。

升级方式二:中介优先售房+政府平台收购“兜底”

5月8日,漳州发布了《漳州市区家庭住房“以旧换新”实施方案》,方案中对于“以旧换新”的方案描述如下“存量住房产权人申请‘以旧换新’,并和运营主体签订‘旧房’的《预购买协议书》,由平台合作的中介机构提供‘优先卖’等服务,同时存量住房产权人选择意向房源。预购买协议签订之日起60日内,如‘旧房’未能顺利售出,则由运营主体按评估价格90%购买,作为保障性租赁住房(保租房)进行运营管理,供公共租赁住房(公租房)轮候对象和新市民、青年人等无房市民申请承租”,漳州“以旧换新”政策进一步优化,确保了旧房在超出规定时间后由政府平台公司进行“兜底”,避免中介较长时间未能售出旧房造成业主无法置换新房,同时90%评估价的收购价格也便于购房者接受。

值得注意得是,漳州对于参与“以旧换新”的旧房要求较为严格,根据方案要求,“以旧换新”的旧房需满足产权面积≤70平方米,评估单价不高于9000元/平方米,本次“以旧换新”起止时间为6月1日至12月31日,若运营主体累计收购满1000套,则提前终止“以旧换新”。据漳州政务服务消息,截至8月25日,已有两套存量住房挂牌交易期限届满,按约定由运营主体正式购买。

升级方式三:企业“直购+帮卖”双模式并行

在旧房收购模式的基础上,部分城市结合当地情况对收购模式进行规则调整,也取得一定成效。今年1月,华发股份珠海大区启动收购业主的二手房,也是少有的房企直接参与收旧换新的典型案例。五一期间,华发珠海在收旧换新的基础上加入“帮卖”模式,以满足部分认为评估价偏低的旧房业主的需求,即“直购+帮卖”双模式并行。截至8月14日,已累计意向置换客户7983组,成交132套,还有264套进入验房、评估实操流程。

另外,9月10日,武汉硚口区“以房换房”第三期启动,也明确针对未成功置换的客户,在客户自愿的前提下,“硚帮住”平台提供免费帮卖帮租服务。

除了以上住房“以旧换新”模式之外,4月底肇庆首次推出“旧转保”模式,即有改善住房需求的市民群体,将本人或直系亲属持有的可用于出租的商品住房,自愿申请纳入保障性住房房源,符合条件的,由实施部门参考市场价格一次性支付一定年限(5-10年)的租金进行统租。申请人的全部租金收益用于新购肇庆市行政区域范围内的新房,该模式对于旧房收购的条件相对较为严苛,旧房面积在40-70平方米为主,原则上不超过90平方米。收储范围较窄且旧房置换金额较低,按这种方式计算,一次性支付的租金或难以覆盖新房首付款,仍需购房者进一步补齐首付,该模式对旧房业主的参与积极性带动力度略显不足。

值得关注的是,当前也有部分城市将“以旧换新”与其他楼市政策结合,如成都给予“以旧换新”业主更多政策支持,对于出售自有住房并在6个月内购买新房的,可认定为首套房,同时公积金最高贷款额度上浮10万元。通过配套购房政策的优化,进一步降低购买新房的门槛及成本,对于旧房业主的参与积极性或有一定带动效果,这种方式也有望成为更多城市参考借鉴的方向。

二、住房“以旧换新”政策效果正在显现

1、国企收旧换新模式是带动效果相对较好的方式,但受限于收购资金影响,多数城市收购规模不足1000套,若后续有进一步资金支持,进展或将明显加快。

国企收旧换新模式在实际落地操作流程中也存在一定差异,如郑州、南京等地,虽然均由国企平台直接收购旧房用于保障房,将旧房房款直接转入新房开发企业账户,但郑州、南京两地在收旧换新中对于新房的选择范围存在较大区别。

(1)郑州目前采取的“收旧换新”模式对“换新”范围约束较小,旧房由国企平台收购,同时给予换房人较大选择范围,纳入房源库的房企新房项目均可挑选购买,据市场报道,截至9月12日,共193个新建商品房项目参与以旧换新,较大的新房选择范围可以提升购房者参与“以旧换新”的积极性,也有利于加快进入房源库的开发商库存去化速度。

(2)以南京为代表的“收旧换新”模式,对换房人可购买的新房项目有较严格约束,普遍限定在收购主体的新房房源,目前多个城市采取这种方式,目标收购套数多不足1000套,较小的收购规模一定程度上也影响了政策效果。

从政策落地效果上看:

郑州:据郑州城发集团公布,自4月政策落地至8月末,报名参加收购共1.2万套,符合收购条件房源8722套,已签订《二手房收购意向协议》3818套,通过参与城发安居公司收购,已累计完成新建商品住房认购及网签1499套。另外,通过市场化交易达成“以旧换新”意向和签约商品住房2291套,实现了较好的政策效果,在报道中居民反馈,郑州国企平台收购的评估价格基本符合预期,略高于二手房实际成交价格,较高的收购价格也加快了居民“以旧换新”的速度。

南京:4月以来发布两批“以旧换新”房源,第二批房源进一步扩大可选择新房项目范围,不仅限于南京安居集团旗下的项目,参与的项目扩展至更多收购主体旗下的新房项目,同时,在7月1日,南京安居在收旧换新的基础上加入“代售购新”模式,若旧房业主对于评估价格不满意或旧房总价高于换购新房总价无法参与时,可将旧房交由安居集团代为销售。整体来看,南京参与“以旧换新”的房源区位较优,市场反馈良好。据市场消息,截至9月11日,安居集团17个楼盘累计来访近4000组,评估存量房1000余套。从各项目反馈来看,购房者对于“以旧换新”的参与较为积极。截至8月末,颐和铂岸江璟项目已有12个“以旧换新”业主成功收房;建发缦云项目共70组登记、50组进入评估阶段,换房成功25套,已经取得了较好进展。

2、中介优先售房的模式是更为市场化的方式,相对也更容易落地,当前北京、上海、广州、深圳“以旧换新”均为中介优先售房模式,根据中指监测,截至9月17日,超70城采取此种模式,落地城市数量最多。以北京为例,中介优先售房依托于二手房市场活跃度等因素,目前看对市场的带动相对有限。

7月19日,北京启动商品住房“以旧换新”活动,首批参加的新房项目共31个,涉及房源9000余套。据市场消息,7月末,北京“以旧换新”活动迎来首单成交,该业主从看房到卖出旧房再到完成新房草签仅花费10天左右,“以旧换新”明显加快了换房周期。截至8月23日,参与新房项目增至48个项目,参与活动的新房项目超万套,有超500人报名参加“以旧换新”,交订金锁定房源累计36套。

整体来看,各地在“以旧换新”执行阶段持续优化相关政策,中介优先售房与国企收旧换新两种模式也逐渐结合,共同推进“以旧换新”落地见效。值得注意的是,由于当前不少城市二手房挂牌量仍处高位,中介优先售房的模式若要尽快实现成交也难免需要在价格方面给予让步,漳州的国企“兜底”机制或可较好的打消旧房业主对大幅降价的担忧,而国企收旧换新模式中对于旧房的价格评估也是影响旧房业主参与积极性的重要因素之一,二手房业主若对于评估价不满意,企业“直购+帮卖”并行,在旧房收购外加入“代售”模式,帮助旧房业主出售二手房,也给予换房业主更多选择。

另外,“以旧换新”规则的扩围或将是未来各地政策优化的重要方向之一,如扩大收购旧房的物业类型、扩大可置换新房的范围、扩大收购旧房的区域范围等,跨城收购旧房或将进一步强化优势城市的集聚效应。

“以旧换新”举措有利于打通一二手链条,在提高楼市活跃度方面起到一定带动效果,后续或有更多城市落地相关举措。但值得关注的是,当前各地“以旧换新”的规模还相对较低,国企收旧换新更多是依靠政府平台自筹及金融机构贷款,若未来给予更多资金方面的支持,进一步形成合力,将有望进一步扩大“以旧换新”对于市场的带动效果,助力房地产市场加快企稳。

表:4月以来部分城市及地区中介优先售房模式主要内容

表:4月以来部分城市及地区国企收旧换新模式主要内容